व्यक्तिगत ऋण ईएमआई कैलकुलेटर

सम्बंधित पोस्ट:

| पर्सनल लोन की ब्याज दरें |

| पर्सनल लोन डाक्यूमेंट्स और पात्रता |

सभी बैंकों की ब्याज दर और EMI की तुलनात्मक गणना

EMI की गणना प्रति 1 लाख रुपये की लोन राशि पर

[table id=31 /]

लोन EMI और ब्याज दर को प्रभावित करने वाले फैक्टर्स

#1 लोन की राशि

आपको कितना पर्सनल लोन मिलेगा यह आपकी मासिक पुनर्भुगतान क्षमता (Monthly Repayment Capacity) और लोन की अवधि पर निर्भर करता है| MRC का मतलब होता है = “एक महीने की आय – (खर्चे+अन्य EMI)

लेकिन अगर आप बैंक को अधिक भुगतान नहीं करना चाहते तो समझदारी इसी में है कि आपको उतना ही लोन लेना चाहिए जितनी आपको जरुरत हो| क्योकि ज्यादा लोन आपके Interest Amount और EMI दोनों को ही बढ़ा देता है|

#2 ब्याज दर

ब्याज दर (Interest Rate) लोन में सबसे जरुरी फैक्टर होता है अगर आपके पर्सनल लोन की ब्याज दर ज्यादा है तो जाहिर सी बात है कि आपके लोन की EMI और Repayment Amount भी ज्यादा रहेगा, जिसका सीधा असर आपकी जेब पर पड़ेगा|

भारत की बात करे तो यहाँ पर्सनल लोन की ब्याज दर करीब 10.50% से 24% तक रहती है जो अलग अलग बैंक, लोन राशि, उधारकर्ता के जोखिम और अन्य फैक्टर्स पर निर्धारित होती है| और अगर आपके पास सही डाक्यूमेंट्स, रेगुलर इनकम सोर्स और एक अच्छा Credit Score है, तो बैंक आपको कम ब्याज दर पर लोन ऑफर कर सकता है|

#3 लोन की अवधि

ज्यादातर बैंक कम EMI वाले और अधिक अवधि वाले लोन ऑफर्स का प्रचार करते है| यहाँ पर उपभोक्ता सबसे बड़ी गलती करता है और एक लम्बी अवधि का लोन ले लेता है| अगर इसे ध्यान से समझें तो आपको पता चलेगा की High Loan Amount पर कम EMI वाले लोन के लिए लोन अवधि (Period) को बढ़ाना पड़ता है जो आगे चलकर आपके Total Interest Amount को बढ़ा देता है|

नीचे दिए गए उदाहरण से समझे की कैसे जब कम EMI पर लम्बी अवधि के लोन प्रदान किए जाते है तो ब्याज घटक बदल जाता है –

लोन राशि Rs. 10 लाख @ 12% ब्याज दर

[table id=32 /]

पर्सनल लोन पूर्वभुगतान

इसका मतलब होता है कि आप समय से पहले बकाया लोन राशि चुका देते है जिससे आपकी ब्याज राशि की बचत हो जाती है| अगर आपके पास अतिरिक्त धनराशि है तो आप पूर्ण बकाया लोन राशि या फिर कुछ बकाया राशि निर्धारित ऋण अवधि से पहले ही भुगतान कर सकते है| हालांकि बैंक समय से पहले यानि पूर्वभुगतान (Prepayment) करने पर बकाया राशि का लगभग 2% से 5% तक शुल्क लेते है, लेकिन सामान्यत: यह आपके द्वारा आगे चुकाई जाने वाली ब्याज राशि से कम होगा|

यदि आप पूर्वभुगतान करने के लिए तैयार है तो बैंक आपको दो तरह के विकल्प देता है –

- लोन अवधि (Repayment Tenure) को कम करे और EMI Amount में कोई बदलाव ना करे|

- ईएमआई (EMI Amount) को कम करे पर ऋण अवधि (Loan Tenure) में कोई बदलाव ना करे|

अगर आप अपने लोन पर ब्याज लागत को बचाना चाहते है तो आपको पहले विकल्प (लोन अवधि को कम करना) को सेलेक्ट करना चाहिए|

FAQ’s [अक्सर पूछे जाने वाले सवाल]

पर्सनल लोन ईएमआई (EMI) क्या होती है?

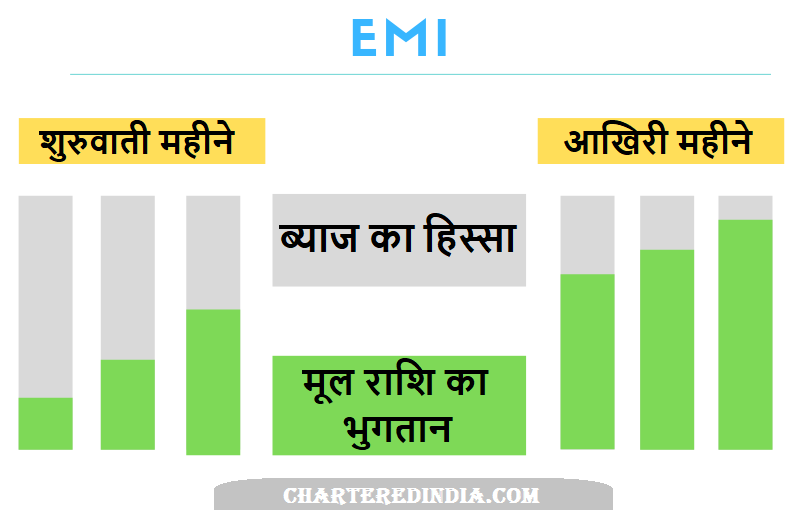

EMI का मतलब है “Equated Monthly Instalment” (समान मासिक किस्त) जो उधारकर्ता द्वारा अपने लोन के पुनर्भुगतान (Repayment) के तौर पर हर महीने एक निश्चित राशि के तौर पर चुकाई जाती है| यह दो फैक्टर्स पर निर्धारित की जाती है –

- बकाया लोन राशि पर ब्याज और

- मूल राशि (Principal Repayment = EMI – Interest Part)

पर्सनल लोन EMI की गणना कैसे की जाती है?

पर्सनल लोन EMI की गणना इस सूत्र (Formula) से की जाती है –

जहाँ –

- E का मतलब = EMI

- P का मतलब = Principal Loan Amount

- r का मतलब = Monthly Rate of Interest

- n का मतलब = Loan Tenure (Number of months)

ईएमआई कैलकुलेट करने के लिए आप ऊपर दिए गए EMI Calculator की मदद ले सकते है|

0 Comments